こんにちは、投資OL社長ちゃん(Twitter@OL20225358)でございます❤️

今回は、SBI FXトレードの「つみたて外貨(積立FX)」と住信SBIネット銀行の「外貨預金」を比較しようと思います!

つみたて外貨はFXの税金面のメリットを活かして、外貨預金みたいな感じで運用できるもの✨

引用元:ジャンボ宝くじ付きつみたて外貨 (SBI FXトレード 公式サイト)

つみたて外貨の設定方法は下の記事で解説しておりますので、この記事を読んでやってみたくなった方は、ぜひご覧くださいませ❤️

こちらもCHECK

-

-

【SBI FXトレード】つみたて外貨をしてみよう!入金する方法〜設定方法を解説

続きを見る

それでは早速、いきましょう❤️

目次(タップすると飛べるよ)

つみたて外貨(積立FX)と外貨預金の特徴を比較してみた

「つみたて外貨」と「外貨預金」の特徴を表にまとめると、下記のとおりです✨

| 項目 | SBI FXトレード「積立FX」 | 住信SBIネット銀行「外貨預金」 |

| ①買付時コスト(スプレッド) | 0円 ※1 | 6銭(1米ドルあたり)※2 |

| ②もらえる利息(年利) | 4.03% ※3 | 0.2% |

| ③利息がもらえるタイミング | 毎日 | 月に1回(第3土曜日) |

| ④外貨預金先が倒産した場合 | 必ず全額戻ってくる(区分管理のため) | 戻ってこないケースも(ペイオフの対象外) |

| ⑤レバレッジ | 1倍、2倍、3倍の中から選択可能 | × |

| ⑥税区分 | 先物取引に係る雑所得等 | 雑所得 |

| ⑦課税方式 | 申告分離課税 | 総合課税 |

| ⑧税率 | 一律 20.315% | 15%〜55% |

| ⑨損益通算できるか | ○(3年間 損失を繰越可能) | × |

| ⑩確定申告の難易度 | 簡単 | 難しい |

※1 定期購入時が対象。スポット購入時・売却時のスプレッドは5銭

※2 片道のスプレッド。往復のスプレッドは12銭

※3 2025年3月7日時点の米ドル円のスワップポイントを年利換算

それでは、項目①からみていきましょう❤️

①手数料で比較

手数料については、「積立FX」が0円、外貨預金が「6銭」となっております。

| 項目 | SBI FXトレード「積立FX」 | 住信SBIネット銀行「外貨預金」 |

| ①買付時コスト(スプレッド) | 0円 ※1 | 6銭(1米ドルあたり)※2 |

| ②もらえる利息(年利) | 4.03% ※3 | 0.2% |

| ③利息がもらえるタイミング | 毎日 | 月に1回(第3土曜日) |

| ④外貨預金先が倒産した場合 | 必ず全額戻ってくる(区分管理のため) | 戻ってこないケースも(ペイオフの対象外) |

| ⑤レバレッジ | 1倍、2倍、3倍の中から選択可能 | × |

| ⑥税区分 | 先物取引に係る雑所得等 | 雑所得 |

| ⑦課税方式 | 申告分離課税 | 総合課税 |

| ⑧税率 | 一律 20.315% | 15%〜55% |

| ⑨損益通算できるか | ○(3年間 損失を繰越可能) | × |

| ⑩確定申告の難易度 | 簡単 | 難しい |

※1 定期購入時が対象。スポット購入時・売却時のスプレッドは5銭

※2 片道のスプレッド。往復のスプレッドは12銭

※3 2025年3月7日時点の米ドル円のスワップポイントを年利換算

つみたて外貨は定期購入時は買付コスト0円となっております❤️

定期購入は「毎日300円分のドル円を購入」のような設定ですね✨

②もらえる利息で比較

もらえる利息は、「積立FX」が4.03%、「外貨積立」が0.2%となっております。

| 項目 | SBI FXトレード「積立FX」 | 住信SBIネット銀行「外貨預金」 |

| ①買付時コスト(スプレッド) | 0円 ※1 | 6銭(1米ドルあたり)※2 |

| ②もらえる利息(年利) | 4.03% ※3 | 0.2% |

| ③利息がもらえるタイミング | 毎日 | 月に1回(第3土曜日) |

| ④外貨預金先が倒産した場合 | 必ず全額戻ってくる(区分管理のため) | 戻ってこないケースも(ペイオフの対象外) |

| ⑤レバレッジ | 1倍、2倍、3倍の中から選択可能 | × |

| ⑥税区分 | 先物取引に係る雑所得等 | 雑所得 |

| ⑦課税方式 | 申告分離課税 | 総合課税 |

| ⑧税率 | 一律 20.315% | 15%〜55% |

| ⑨損益通算できるか | ○(3年間 損失を繰越可能) | × |

| ⑩確定申告の難易度 | 簡単 | 難しい |

※1 定期購入時が対象。スポット購入時・売却時のスプレッドは5銭

※2 片道のスプレッド。往復のスプレッドは12銭

※3 2025年3月7日時点の米ドル円のスワップポイントを年利換算

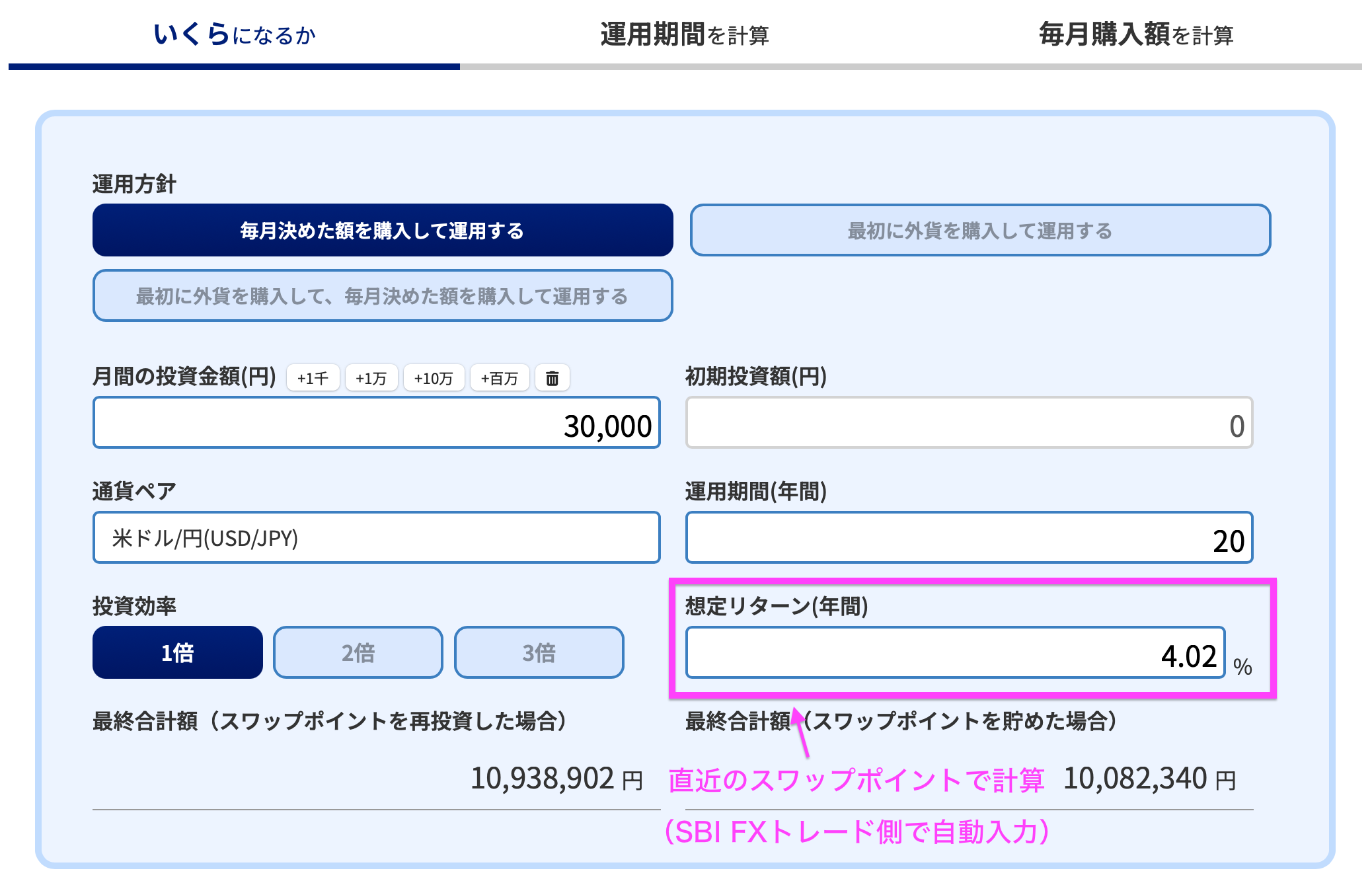

つみたて外貨の利息は直近のスワップポイントを年利換算したものなので、あくまでも目安であることに注意しましょう。

積立FXのスワップポイント「4.03%」と、外貨積立の金利「0.2%」

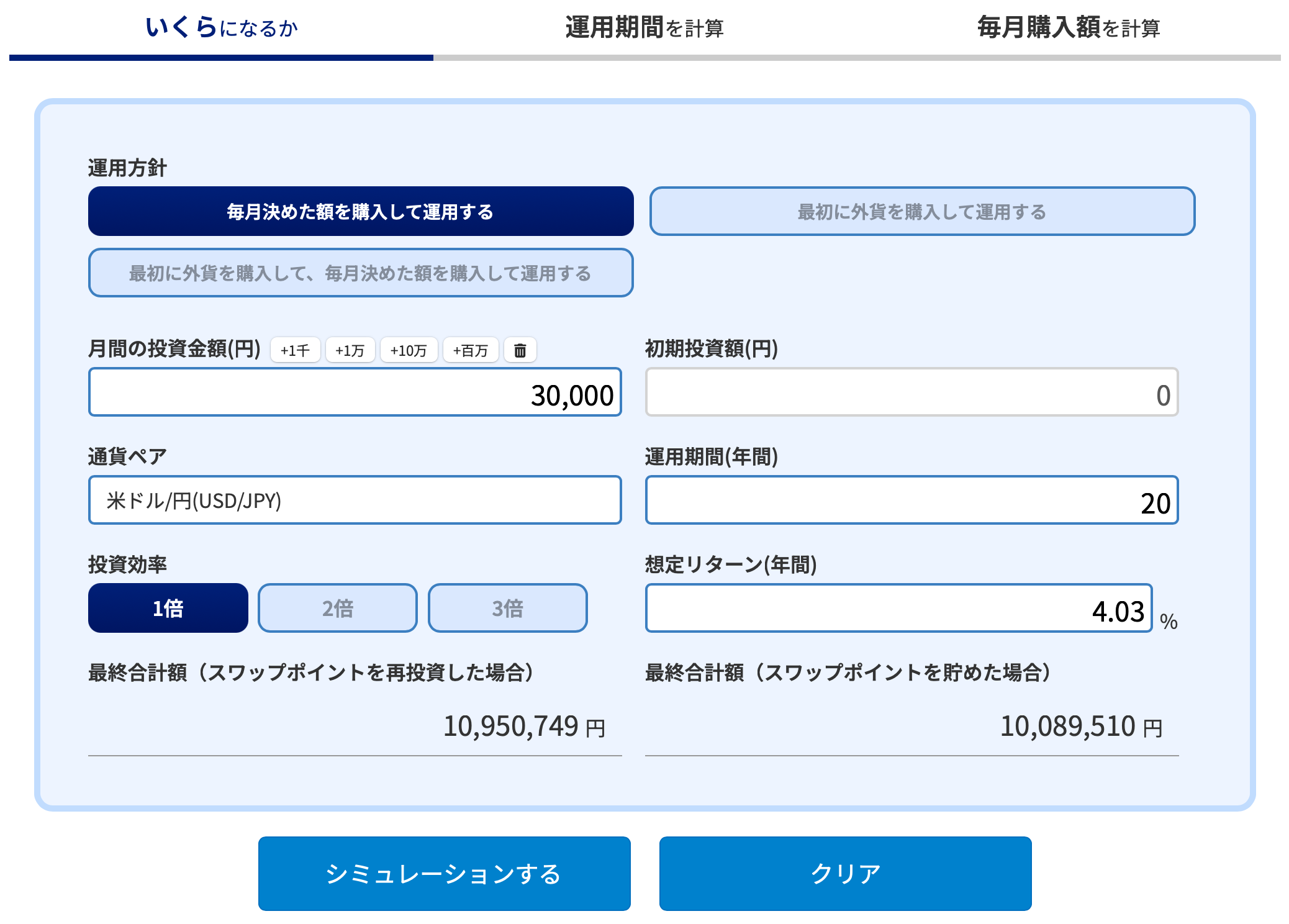

将来のリターンがどれくらい変わってくるか、シミュレーションしてみましょう❤️

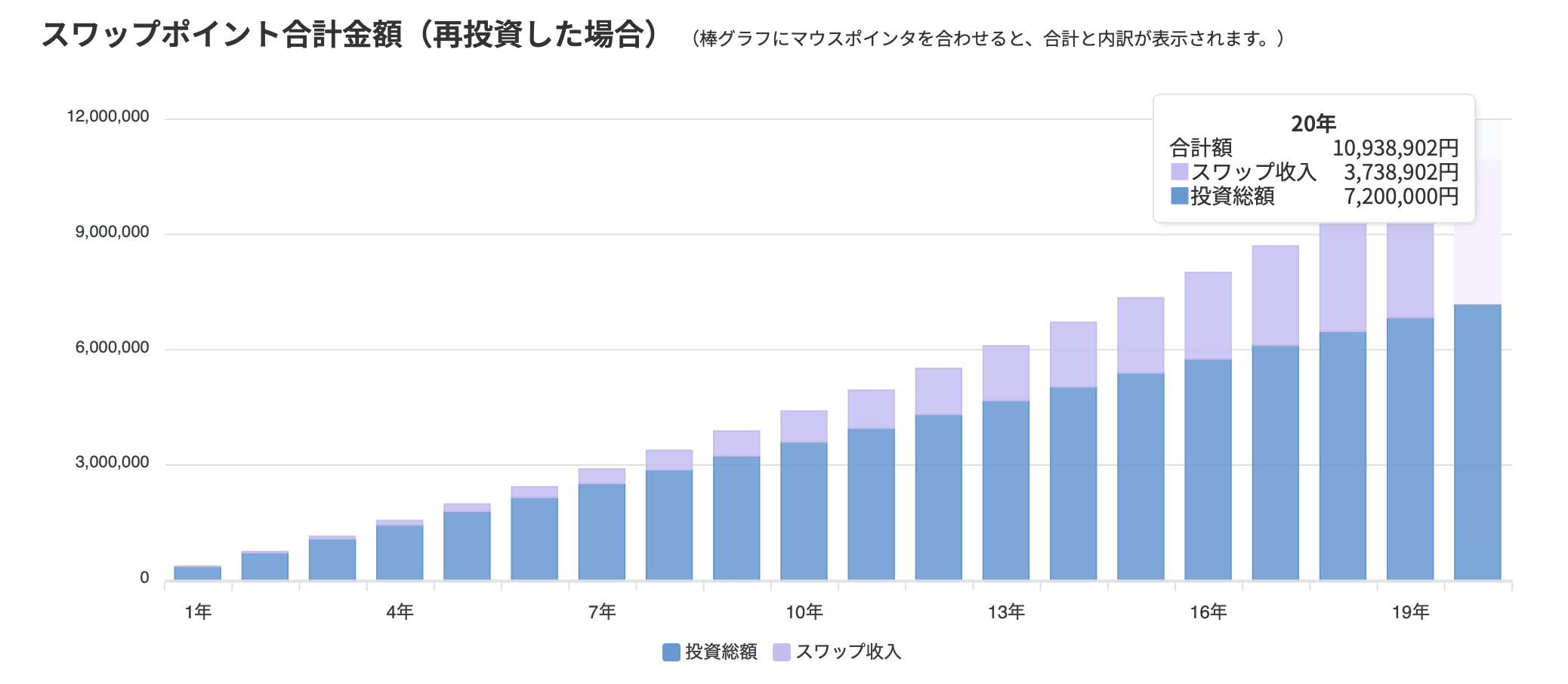

「20年間、毎月3万円ずつ米ドルを購入」した場合のシミュレーション結果は、下記のとおりです✨

※為替変動はどちらも同じのため、金利差のシミュレーション

年利4.02%の場合(つみたて外貨)

投資元本:7,200,000円

スワップポイント:3,738,902円

合計リターン:10,938,902円

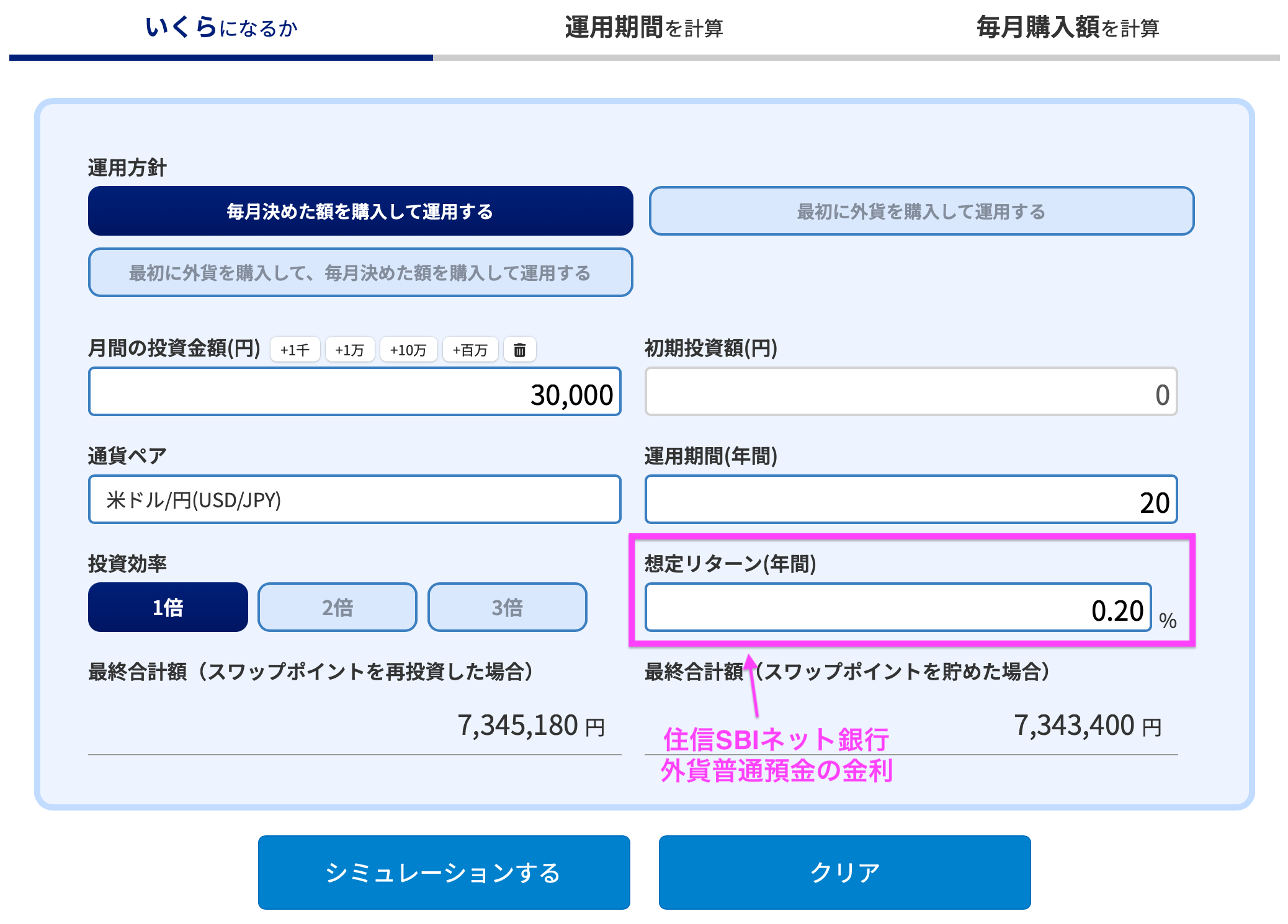

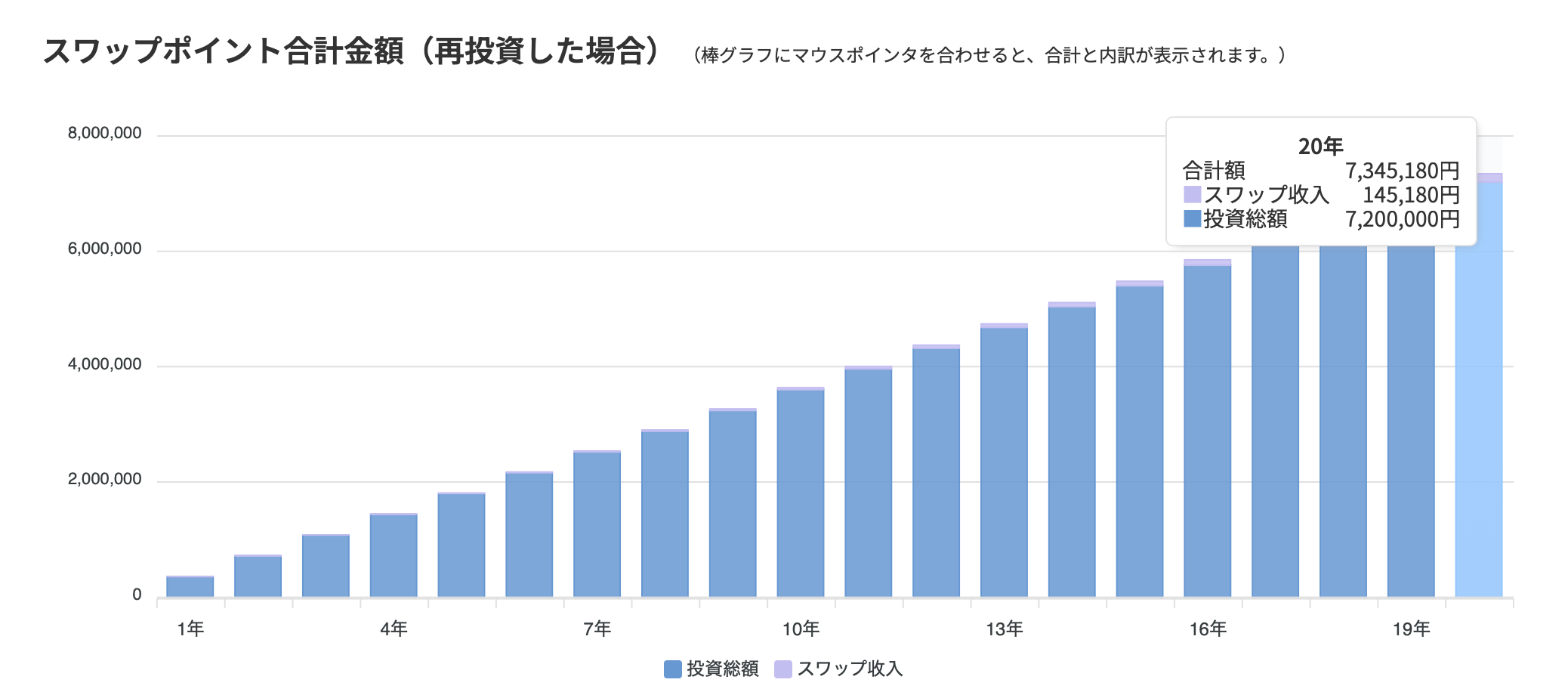

年利0.2%の場合(外貨預金)

投資元本:7,200,000円

金利収入:145,180円

合計リターン:7,345,180円

積立FXと外貨預金のリターンの差:10,938,902円-7,345,180円=3,593,722円

こんなにも大きなリターンの差が生まれるなんて、びっくりですよね(● ˃̶͈̀ロ˂̶͈́)੭ꠥ⁾⁾💞💞💞

③利息がもらえるタイミングで比較

つみたて外貨と外貨預金において、圧倒的なリターンの差が生まれる理由は、「利息がもらえるタイミング」も関係してきます。

「つみたて外貨」は利息を毎日もらえるのに対し、「外貨預金」は月に1回となっています。

| 項目 | SBI FXトレード「積立FX」 | 住信SBIネット銀行「外貨預金」 |

| ①買付時コスト(スプレッド) | 0円 ※1 | 6銭(1米ドルあたり)※2 |

| ②もらえる利息(年利) | 4.03% ※3 | 0.2% |

| ③利息がもらえるタイミング | 毎日 | 月に1回(第3土曜日) |

| ④外貨預金先が倒産した場合 | 必ず全額戻ってくる(区分管理のため) | 戻ってこないケースも(ペイオフの対象外) |

| ⑤レバレッジ | 1倍、2倍、3倍の中から選択可能 | × |

| ⑥税区分 | 先物取引に係る雑所得等 | 雑所得 |

| ⑦課税方式 | 申告分離課税 | 総合課税 |

| ⑧税率 | 一律 20.315% | 15%〜55% |

| ⑨損益通算できるか | ○(3年間 損失を繰越可能) | × |

| ⑩確定申告の難易度 | 簡単 | 難しい |

※1 定期購入時が対象。スポット購入時・売却時のスプレッドは5銭

※2 片道のスプレッド。往復のスプレッドは12銭

※3 2025年3月7日時点の米ドル円のスワップポイントを年利換算

SBI FXトレードの「つみたて外貨」では、毎日利息をもらった瞬間に再投資されるので、複利がめちゃくちゃ利くのです(● ˃̶͈̀ロ˂̶͈́)੭ꠥ⁾⁾💞

長期になるほど複利が利くので、将来的に大きなリターンの差が生まれます✨

④運用先が倒産した場合で比較

運用先が倒産した場合、つみたて外貨は「必ず全額戻ってくる」のに対し、外貨預金はペイオフの対象外であるため「1円も戻ってこない」可能性があります。

| 項目 | SBI FXトレード「積立FX」 | 住信SBIネット銀行「外貨預金」 |

| ①買付時コスト(スプレッド) | 0円 ※1 | 6銭(1米ドルあたり)※2 |

| ②もらえる利息(年利) | 4.03% ※3 | 0.2% |

| ③利息がもらえるタイミング | 毎日 | 月に1回(第3土曜日) |

| ④外貨預金先が倒産した場合 | 必ず全額戻ってくる(区分管理のため) | 戻ってこないケースも(ペイオフの対象外) |

| ⑤レバレッジ | 1倍、2倍、3倍の中から選択可能 | × |

| ⑥税区分 | 先物取引に係る雑所得等 | 雑所得 |

| ⑦課税方式 | 申告分離課税 | 総合課税 |

| ⑧税率 | 一律 20.315% | 15%〜55% |

| ⑨損益通算できるか | ○(3年間 損失を繰越可能) | × |

| ⑩確定申告の難易度 | 簡単 | 難しい |

※1 定期購入時が対象。スポット購入時・売却時のスプレッドは5銭

※2 片道のスプレッド。往復のスプレッドは12銭

※3 2025年3月7日時点の米ドル円のスワップポイントを年利換算

ペイオフとは、運用先の金融機関が倒産しても、1,000万円までは全額返ってくる預金保護制度のこと。ただし、その対象は円普通預金のみであるため、外貨預金は対象外です。

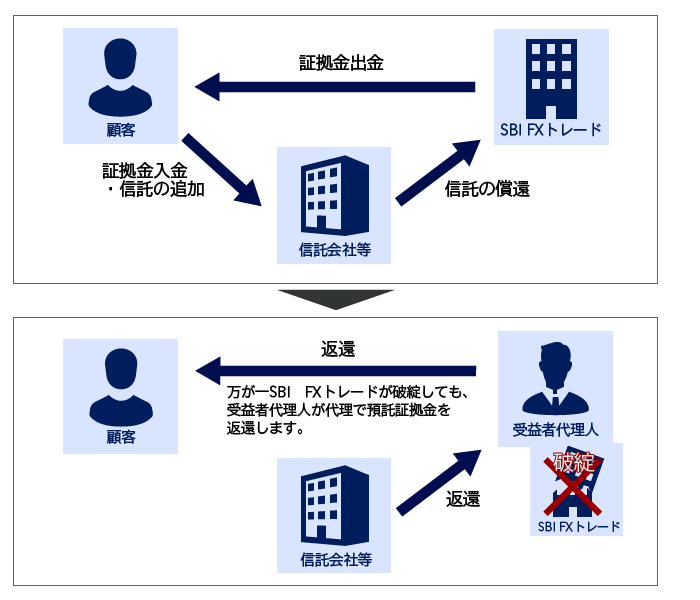

一方で、つみたて外貨は信託保全(区分管理)されているため、たとえ100億円預けていても、必ず全額返ってきます✨

信託保全により万が一の時もお客様の資産は守られます

信託保全とは・・・お客様からお預かりする証拠金と、SBI FXトレードの固有資産を明確に区分して管理することを、信託保全といいます。これにより、万が一当社が破綻した場合でも、お客様からお預かりする証拠金はお客様に返還することが可能となります。

引用元:SBI FXトレード 公式サイト

大事な資産を数十年に渡って安心して運用できる点でも、必ず全額戻ってくる「つみたて外貨」の方が優れています✨

⑤レバレッジで比較

SBI FXトレードの「つみたて外貨」は、レバレッジが1倍、2倍、3倍から選べるため、資金効率を上げることができます✨

| 項目 | SBI FXトレード「積立FX」 | 住信SBIネット銀行「外貨預金」 |

| ①買付時コスト(スプレッド) | 0円 ※1 | 6銭(1米ドルあたり)※2 |

| ②もらえる利息(年利) | 4.03% ※3 | 0.2% |

| ③利息がもらえるタイミング | 毎日 | 月に1回(第3土曜日) |

| ④外貨預金先が倒産した場合 | 必ず全額戻ってくる(区分管理のため) | 戻ってこないケースも(ペイオフの対象外) |

| ⑤レバレッジ | 1倍、2倍、3倍の中から選択可能 | × |

| ⑥税区分 | 先物取引に係る雑所得等 | 雑所得 |

| ⑦課税方式 | 申告分離課税 | 総合課税 |

| ⑧税率 | 一律 20.315% | 15%〜55% |

| ⑨損益通算できるか | ○(3年間 損失を繰越可能) | × |

| ⑩確定申告の難易度 | 簡単 | 難しい |

※1 定期購入時が対象。スポット購入時・売却時のスプレッドは5銭

※2 片道のスプレッド。往復のスプレッドは12銭

※3 2025年3月7日時点の米ドル円のスワップポイントを年利換算

レバレッジを上げるほど、スワップポイントも2倍、3倍と毎日付与され、それが再投資されるため、複利がめちゃくちゃ利くのです(● ˃̶͈̀ロ˂̶͈́)੭ꠥ⁾⁾💞💞💞

※上下の値幅も3倍になるため、為替変動のリスクは高くなります

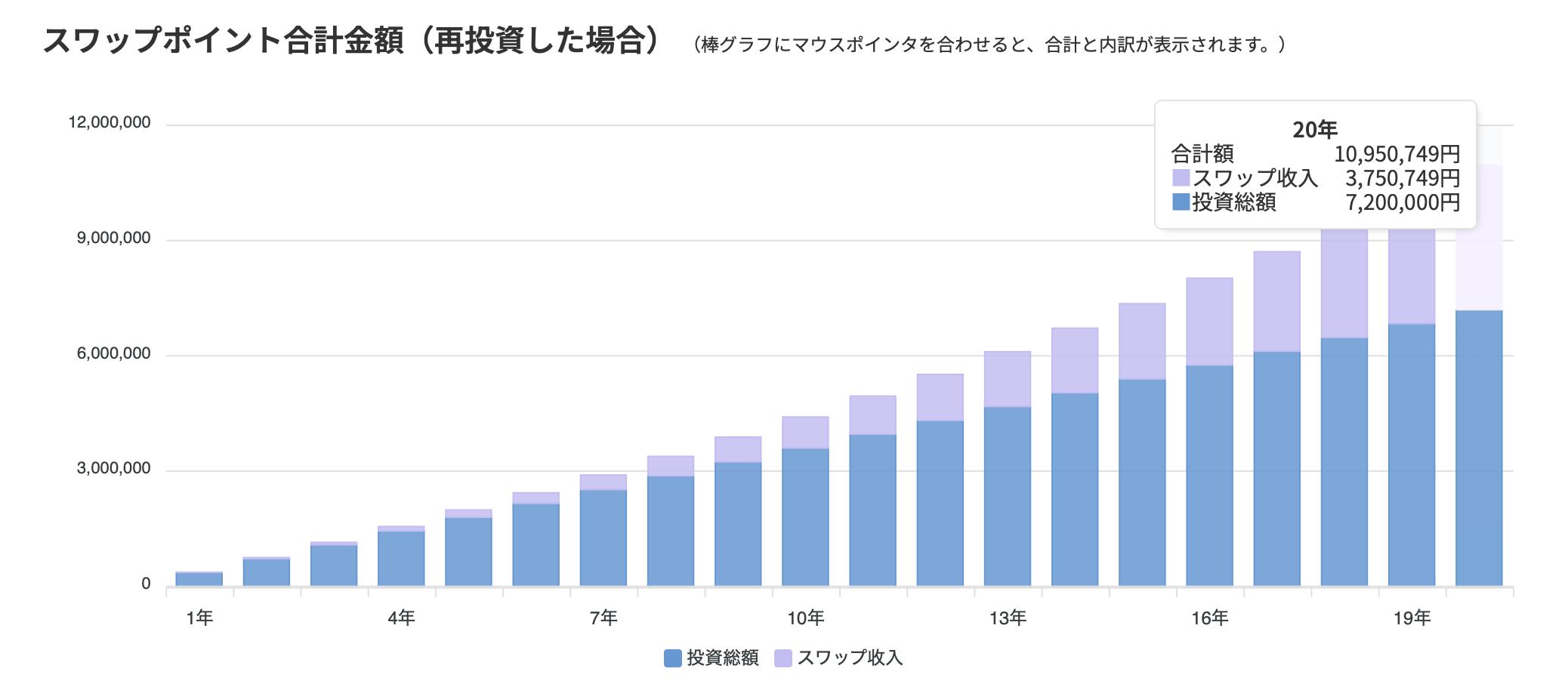

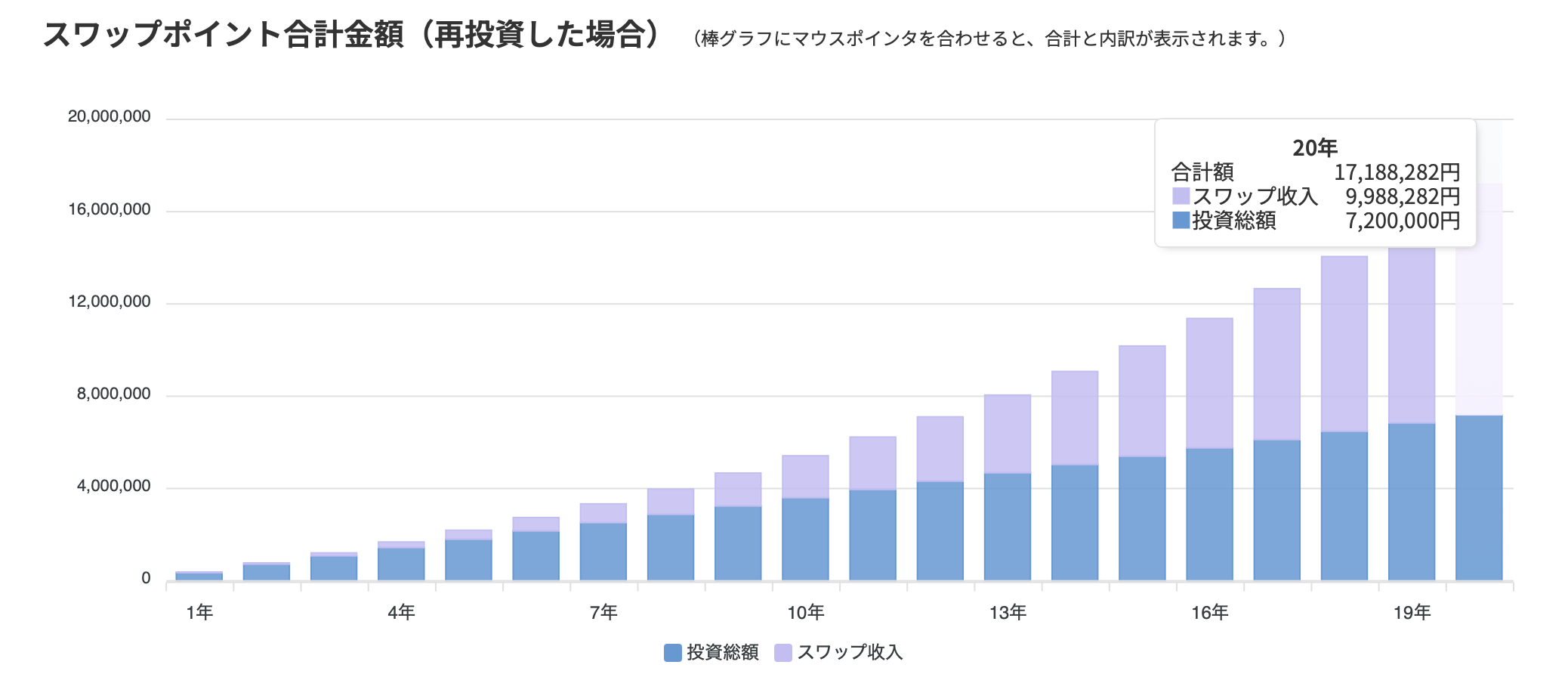

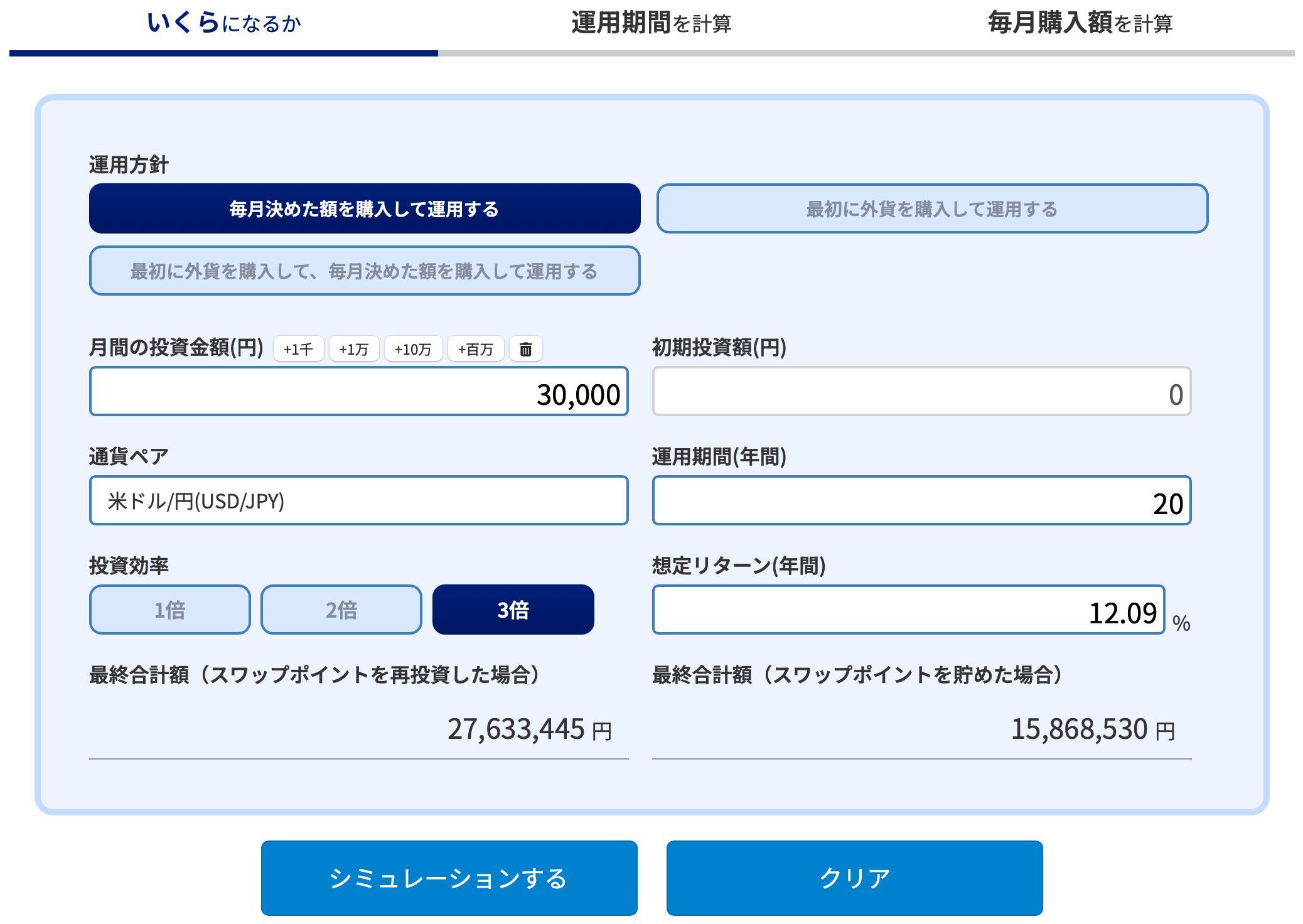

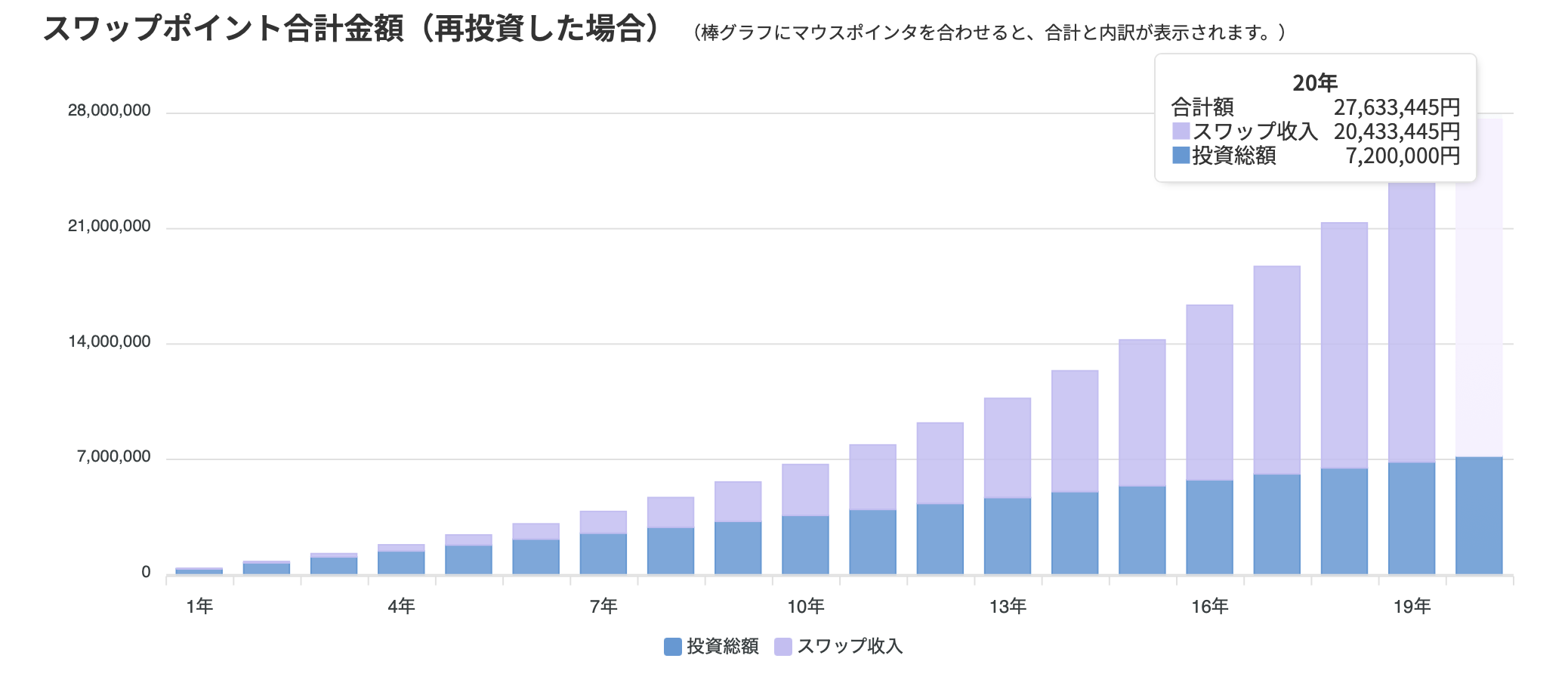

レバレッジ1倍、2倍、3倍でどれくらい資金効率が良くなるか、シミュレーションしてみましょう❤️

「20年間、毎月3万円ずつ米ドルを購入」した場合のレバレッジ別のリターンは、下記のとおり。

※金利差のみのシミュレーション

レバレッジ1倍

投資元本:7,200,000円

スワップポイント収入:3,750,745円

合計リターン:10,950,749円

レバレッジ2倍

投資元本:7,200,000円

スワップポイント収入:9,988,282円

合計リターン:17,188,282円

レバレッジ3倍

投資元本:7,200,000円

スワップポイント収入:20,433,445円

合計リターン:27,633,445円

SBI FXトレードの「つみたて外貨」は、証拠金維持率が30%を下回ると、ロスカットされます。

※SBI FXトレードの「通常の取引」は、証拠金維持率が50%を下回るとロスカット

ロスカットとは、損失が増えて、証拠金の維持率が一定を下回ると、ポジションを強制的に決済されてしまうことです。SBI FXトレードのロスカットルールについてはこちら

ドル円がいくらになったらロスカットされるか「ロスカットシミュレーション」してみましょう❤️

証拠金維持率100%で1,000ドル買ったときに、ドル円がどこまで下がるとロスカットされるのかシミュレーションしました✨

レバレッジ1倍

レバレッジ2倍

レバレッジ3倍

レバレッジを上げるほどスワップポイントがたくさんもらえ、為替差益も大きくなりますが、円高になった時の損失も大きくなることを覚えておきましょう✨

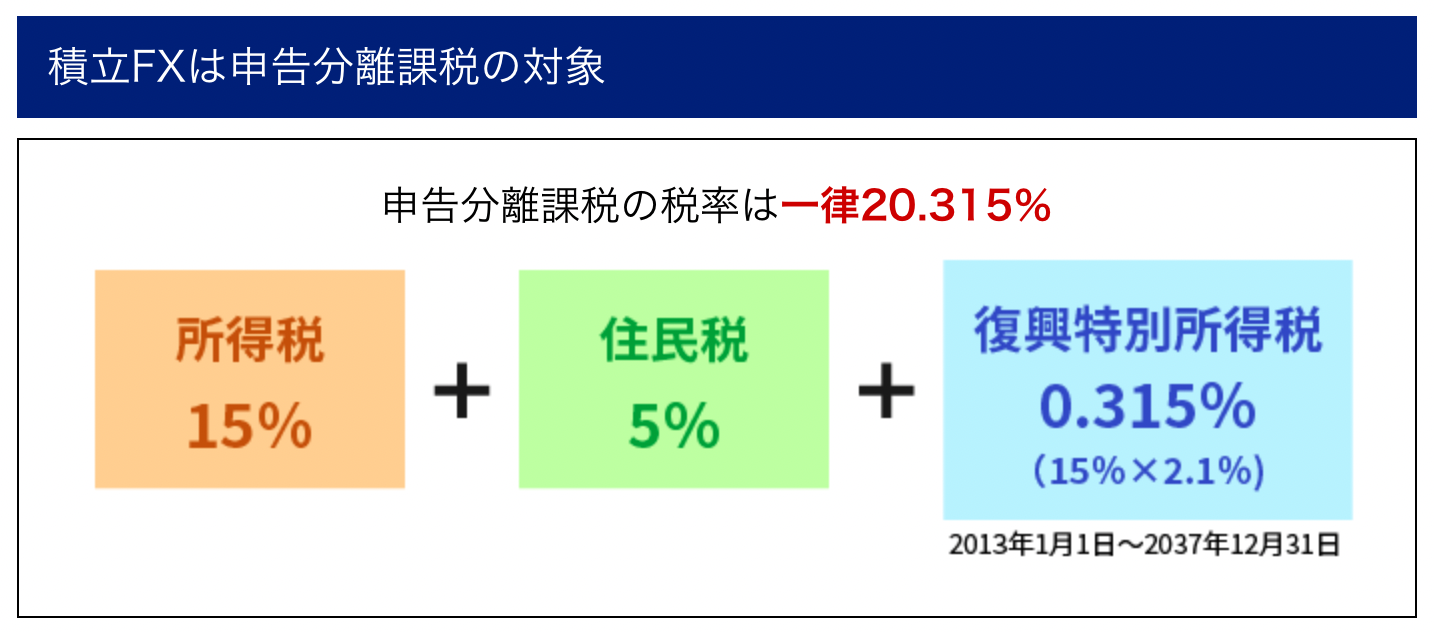

⑥〜⑩税金面で比較

⑥〜⑩は全て税金の話なので、まとめて比較していきます!

| 項目 | SBI FXトレード「積立FX」 | 住信SBIネット銀行「外貨預金」 |

| ①買付時コスト(スプレッド) | 0円 ※1 | 6銭(1米ドルあたり)※2 |

| ②もらえる利息(年利) | 4.03% ※3 | 0.2% |

| ③利息がもらえるタイミング | 毎日 | 月に1回(第3土曜日) |

| ④外貨預金先が倒産した場合 | 必ず全額戻ってくる(区分管理のため) | 戻ってこないケースも(ペイオフの対象外) |

| ⑤レバレッジ | 1倍、2倍、3倍の中から選択可能 | × |

| ⑥税区分 | 先物取引に係る雑所得等 | 雑所得 |

| ⑦課税方式 | 申告分離課税 | 総合課税 |

| ⑧税率 | 一律 20.315% | 15%〜55% |

| ⑨損益通算できるか | ○(3年間 損失を繰越可能) | × |

| ⑩確定申告の難易度 | 簡単 | 難しい |

※1 定期購入時が対象。スポット購入時・売却時のスプレッドは5銭

※2 片道のスプレッド。往復のスプレッドは12銭

※3 2025年3月7日時点の米ドル円のスワップポイントを年利換算

FXは申告分離課税、外貨預金は雑所得で総合課税。

外貨預金は「雑所得で総合課税」なので、ビットコイン(仮想通貨)と同じ税区分です。

その点、積立FXは申告分離課税だから、外貨預金よりも税金面で有利になるケースが多いです✨

引用元: SBI FXトレード 公式サイト

税金面でいうとFXの申告分離課税は有利であるケースが多いので、つみたて外貨を積極的に活用していきたいところです❤️

最後に

今回は、つみたて外貨と外貨預金の比較をしました❤️

つみたて外貨はSBI FXトレードのサービスなので、まだ口座をお持ちでない方は公式サイトからぜひ✨

つみたて外貨の設定方法は、下の記事で解説しております❤️

こちらもCHECK

-

-

【SBI FXトレード】つみたて外貨をしてみよう!入金する方法〜設定方法を解説

続きを見る

それでは、今回は以上となります❤️