こんにちは、投資OL社長ちゃん(twitter ID @OL20225358)でございます❤️

仮想通貨にも、株のように配当があればいいのになあ・・・

上記のように思っている方には、仮想通貨を貸し出すことで、金利収入をGETできる「レンディング」がおすすめです✨

コインチェックで仮想通貨の貸し出しの申請してみた❤️0.1ビットコイン、14日間、年利1%コース✨私はビットコインを20年くらい売らない予定だから、貸し出して利息得た方がお得だもんね。噂によると、365日、年利5%のコースは滅多に承認されず、年利が低いコースほど承認されやすいそうです❤️ pic.twitter.com/JsyJ01DRVf

— 投資OLちゃん (@OL20225358) July 31, 2021

独立系のレンディング専門の会社では利回りが10%とか出るところもありますが、かなり危険です。なぜなら、お金が返ってこないケースが過去にたくさんあったからです。なので、レンディングするならコインチェックのように大手資本の取引所がおすすめです。

今回はレンディングの概要を解説した後に、私が使っているコインチェックでのレンディングのやり方を解説しますね✨

それでは早速、いきましょう❤️

目次(タップすると飛べるよ)

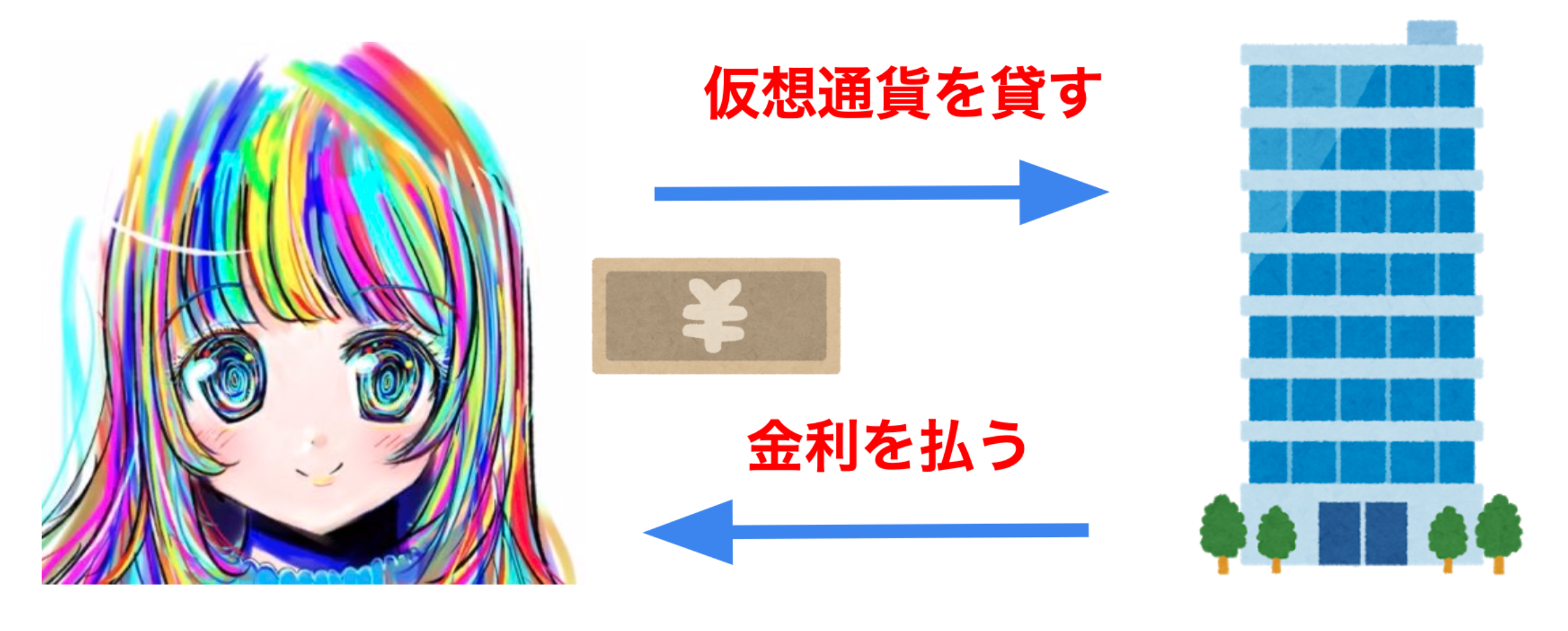

仮想通貨のレンディングとは?

まずは、仮想通貨のレンディングについて、かんたんに説明します❤️

仮想通貨のレンディングとは、口座にある仮想通貨を取引所に貸し出して、金利収入を得ることです✨

仮想通貨のレンディングを図にすると、下記のとおりです✨

仮想通貨を取引所に貸すだけで金利収入が得られるなんて、かなり美味しいですよね❤️

レンディングにはデメリットもございますので、次項でデメリットについて説明します。

仮想通貨のレンディング デメリットは?

仮想通貨のレンディングのデメリットは下記の3つです。

仮想通貨のレンディング デメリット

- 途中解約できない(売りたいときに売れない)

- 申し込みをしても、必ずレンディングできるわけではない

- 仮想通貨を貸し出している取引所が経営破綻したら、最悪戻ってこない

デメリット①途中解約できない(売りたいときに売れない)

仮想通貨のレンディングのデメリット1つ目は、途中解約できないことです。

※コインチェックの場合

なので、頻繁に売り買いする人、貸し出し期間中に仮想通貨を現金化しなければいけない予定がある人、仮想通貨の暴落が来たときに損切りしたい人にとっては、向かないサービスとなっております。

デメリット②申し込みをしても、必ずしもレンディングできるわけではない

仮想通貨のレンディングのデメリット2つ目は、レンディングの申し込みをしても、必ずしもレンディングできるわけではないことです。

ツイッターで「コインチェック レンディング」で検索して、生の声を拾ってみました✨

3月に申請して未だ申請中ですので^^; #コインチェック #レンディング https://t.co/r2YyU5YHEO

— キュピ 👶Y委任ハーベスター募集中Y (@miharukas) June 24, 2021

あんまりビットコインのレンディング話題にならないのでリツイート。

3ヶ月前くらいから貸し出し開始してますが、1%は半月くらい、2%は1ヶ月くらいで貸し出される感じです。3%以上は一度も貸し出されてません。。 https://t.co/03yJqpfJSD— ノブ、長期投資@毎日笑顔☺️ (@ryo51632505) July 31, 2021

レンディングの申し込みをしても、いつまで経っても承認されない場合があります。

なので、仮想通貨のレンディングは「承認されたらラッキー」程度に思っておいたほうが良いです!

デメリット③レンディングしているときに取引所が経営破綻したら、最悪戻ってこない

仮想通貨のレンディングのデメリット3つ目は、レンディングしている時に取引所が経営破綻したら、最悪お金が戻ってこないことです。

コインチェックはマネックスグループ✨

これらの企業が破綻するとしたら、その時は日本経済自体がかなりやばい状況のはずなので、破綻する前にわかると思います🤣

冒頭でも言いましたが、独立系のレンディングサービスの会社はかなり危険です。高金利に惑わされないようにしましょう。

【コインチェック】レンディングのやり方

私がメインで使っている取引所「コインチェック」において、レンディングのやり方を解説いたします❤️

スマホの方が多いと思うので、スマホでのやり方を解説しますね✨

まずは、下記にアクセスしてコインチェックにログインします。

ログインすると取引アカウントになっておりますので、「貸仮想通貨アカウント」に切り替えます。

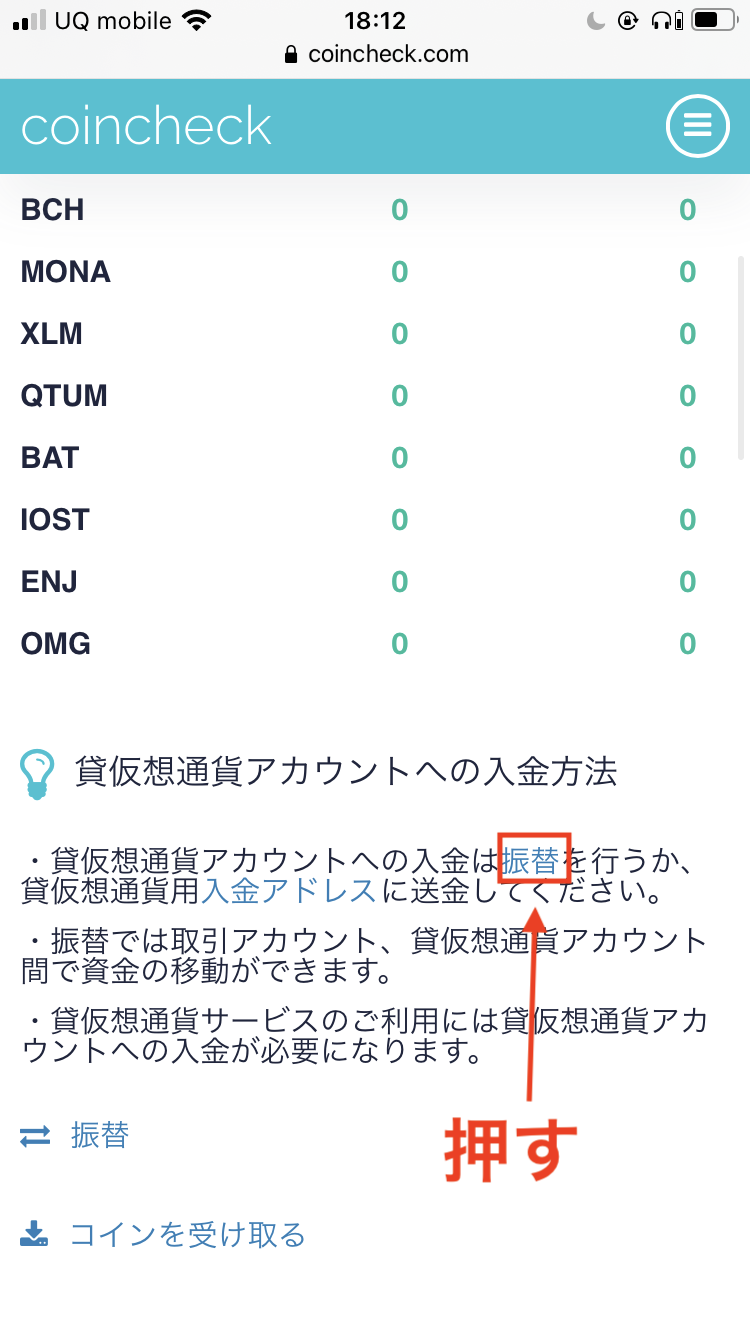

「貸仮想通貨アカウント」の画面を開いたら、取引アカウントのビットコインを貸仮想通貨アカウントに移動する必要があります。

なので、下の画像のとおり「振替」押します。

やりたいことは、「取引アカウント」→「貸仮想通貨アカウント」にビットコインを移動させることですよね。

なので、下の画像のとおり、取引→貸仮想通貨にして、移動させるビットコインの量を入力し、「残高を移動する」押します。

「振替をしました」表示されたら、「coincheck」押し、貸仮想通貨アカウントのトップ画面に戻ります。

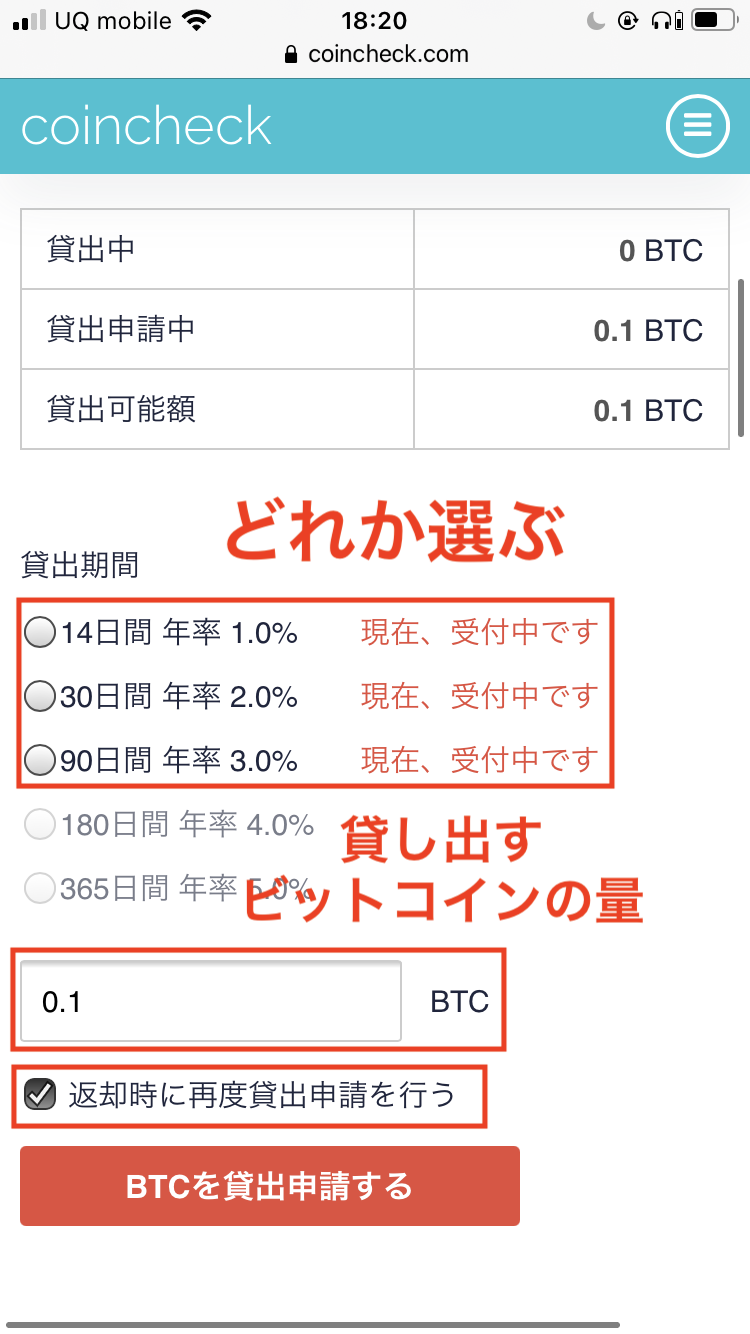

すると、下の画像のとおり貸出可能額に「BTC 0.1」と表示されているので、レンディングできる状態になりました。

次に、下の画像の赤で囲った箇所を押し、「コインを貸す」押します。

「貸仮想通貨サービスについて」注意事項を読んだら、BTCを選び、貸出期間の中から希望のものを選び、「BTCを貸出申請する」押します。

「返却時に再度貸出申請を行う」チェックすることで、何度も申請する手間が省苦ことができます。

「貸出申請をしました」表示されたら、下の画像のとおり貸出申請中のところに0.1BTCと表示されます。

あとは、貸出が承認されるのを気長に待つだけ❤️

コインチェックでレンディングが承認されない場合の対処法

コインチェックのレンディングは、年利が高いほど承認されない傾向にあります。

ちなみに、私は年利1%と年利2%を半々くらいでやっておりまして、承認までのスピードの体感値は下記のとおりです✨

| コース | 承認までのスピード(体感) |

| 年利1% | 2週間 |

| 年利2% | 1ヶ月 |

3%はいつまで経っても承認されないので、1%と2%のどちらかを選ぶようにしましょう!

最後に

今回は、仮想通貨のレンディングの概要とデメリット、そしてコインチェックでのレンディングのやり方を解説しました〜❤️

レンディングはデメリットがあるので、向き不向きが分かれるサービスです。

\仮想通貨をレンディングして金利収入を得る/

それでは、今回は以上となります❤️